华夏基金许利明:养老需要怎样的定投?

在长期投资这件事上,养老+定投可以说是绝佳的组合定投基金。定投作为一种积少成多的投资方式,能够帮助投资者在尽可能减少对当前生活影响的前提下,把资金积累工作平摊在30~40年的工作生涯中。那么养老+定投,究竟怎么做更好?

基金经理 许利明

拥有25年证券从业经验,其中包含8年公募基金管理经验,首批养老FOF基金经理之一,多年来持续深耕养老投资研究,具备丰富的组合管理经验、出色的宏观配置能力和良好的金融工程功底定投基金。

在与投资者沟通时定投基金,我常被问到这个问题:“我有一笔钱想买基金,应该定投成基金呢还是应该一次性买入?” 今天我们就来聊一聊这个话题~

NO.1

定投的真谛究竟是什么定投基金?

建仓VS定投

如果一个人已经有一笔钱准备买基金,他选择什么方式完成买入操作,这个过程不是通常意义上的“定投”,而是一种建仓策略,即分期分批建仓策略定投基金。与这个策略对应的还有:一次性建仓策略、CPPI策略、TIPP策略等。哪一种建仓策略更好,其实与投资者的投资目标及当时的市场环境有关。不过,一般来说不同的建仓策略只与投资初期的市场波动有关,只要投资周期稍微长一些,这些策略之间的差异就非常小了。因此,考虑到简单易行以及交易成本等因素,只要不是在市场显著高位,对于大部分长期投资者来说,一次性建仓就足够了,不需要太多花样。

消费VS定投

真正意义上的定投是指,从日常消费中专门挤出来一部分钱,专门用来投资定投基金。这种定投如果长期坚持下去,积少成多,会达到意想不到的效果。

因此,定投是与即时消费相对应的概念,它是延迟消费的一种方式定投基金。我们每个人的日常消费中,有一部分是刚性支出,这部分钱不能省,但也有一部分钱是弹性支出,这部分钱有一定伸缩余地。随着大家收入水平的提升,刚性支出在每个人消费支出中的占比会越来越低,而弹性支出占比相应提升,这给我们进行定投提供了可行性。如果我们有效安排弹性支出的结构,节省一部分进行延迟消费,就可以定投了。

展开全文

好的定投:少看+少动

当长期定投成为一种习惯后,我们会发现,虽然压缩了一部分当期的消费,但未来却多了一份保障,在急需用钱的时候,这笔投资可以给投资者提供非常好的支持定投基金。当然,既然定投需要长期坚持,这笔钱最好做到两点,即“少看、少动”。

看多了,每个人都不免受到情绪影响,在市场波动时做出不理性的决策,这种情绪交易是投资的大敌定投基金。少动则是指,不到万不得已,尽量不要随意动用这笔钱,尽量拉长投资周期,可以使投资真正享受到长期复利的好处。从这两个角度,以养老为目标的定投,可能是实现定投理想最好的方式。当然如果我们有其他目标,比如十年后积攒够一次环球之旅的钱,那也是可以的。

NO.2

定投什么产品更好定投基金?

确定好定投目标后,我们还要选择适合产品来定投定投基金。著名投资家巴菲特说过:“年轻人可以通过定投指数基金,轻松超越大部分专业投资者。”他不仅这么说了,还这么做了,他曾经立下遗嘱,要求自己的家人在自己百年之后,把资产中90%的部分投资于指数基金。

那么定投基金,在我国,这种情况是不是适用呢?

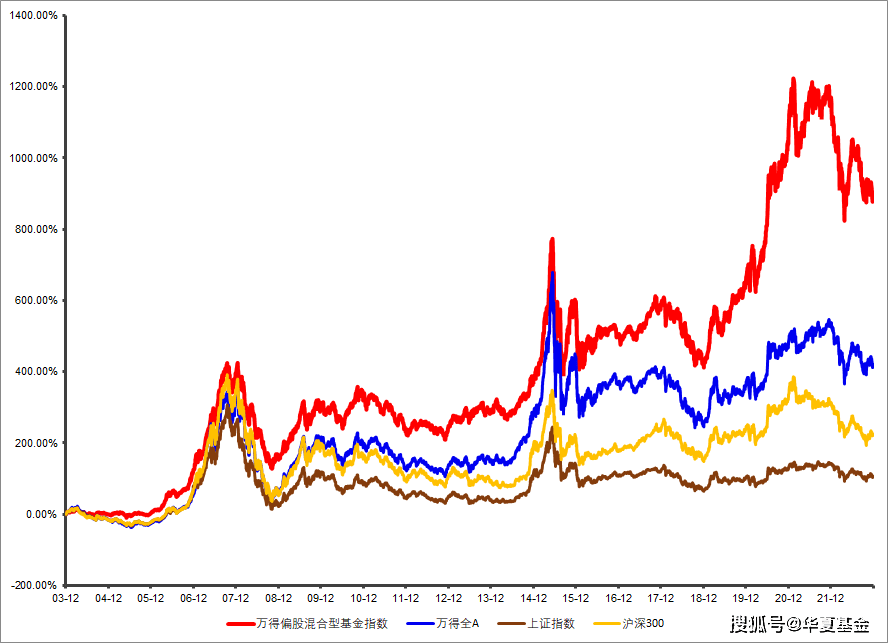

对比上证指数、沪深300、万得全A指数以及万得偏股混合型基金指数自2004年以来的波动情况(万得偏股混合型基金指数自2003年12月31日发布):

数据来源:Wind,2003/12/31-2022/12/31,指数历史业绩不预示未来表现,不代表投资建议定投基金。

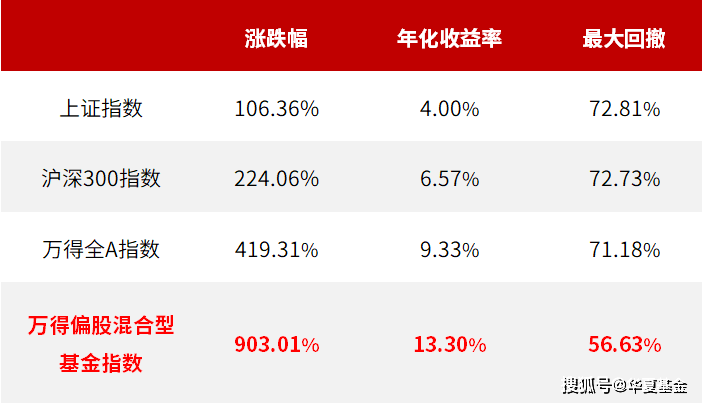

过去18年定投基金,各主要宽基指数的收益情况如下:

数据来源:Wind,2003/12/31-2022/12/31,指数历史业绩不预示未来表现,不代表投资建议定投基金。

从上证指数、沪深300、万得全A指数到万得偏股混合型基金指数,收益率是逐渐提升的,波动率是逐渐下降的定投基金。无论是从收益角度,还是从收益风险比角度,偏股混合型基金指数都显著优于各宽基指数。全体公募基金经理们为持有人创造的超额收益和收益风险比的改善都是非常明显的。那么这种情况会不会长期存在呢?

我个人认为,在未来相当长的时间里,这种情况会持续下去,原因就在于股票指数和偏股型基金指数不同的计算方法决定的定投基金。

我国大部分股票指数的形成规则是选取市值较大的那批股票,并且用市值作为权重来计算平均值得来的定投基金。这就造成两大问题:

一是,本质上,这种计算方法可能会给泡沫最严重的行业和公司以更高的权重,而当这类行业和公司出现泡沫破裂现象时,对指数的贡献就成为负向拖累定投基金。

二是,一个行业或一家公司如果市值比较大,基本上代表他的盈利能力比较强,而盈利能力最强的公司大部分是在过去一段时间的经济结构里最为受益的行业和公司定投基金。而当前以及未来相当长一段时间里,我国将处于明显的经济结构转型期,过去最受益的,未来不一定受益。相反,未来最有发展潜力的公司,在市值上不一定有明显的表现,因此在计算指数时权重就会被低估。

与这些股票市场指数相比,偏股混合型基金指数是一个活的指数,它是由全体公募基金经理依据各公司的具体投资价值给出的权重,它更代表未来定投基金。只要我国经济结构转型没有最终完成,代表新结构的偏股混合型基金指数超越代表旧结构的股票市场指数就有较大可能性。因此,如果养老投资期望进行长期定投,定投偏股基金指数,无论从收益角度,还是从收益风险比角度,都是更优的选择。

NO.3

为什么要选择偏股型养老FOF定投基金?

那么问题又来了,偏股混合型基金指数对应的股票基金很少,没有合适的定投标的定投基金。那么有没有可能在该指数基础上,对收益率或收益风险比做进一步优化呢?

如果想解决上述问题,最好的出路是从偏股型FOF里面找答案定投基金。

一方面偏股型FOF投资标的是其他公募基金,如果FOF组合足够分散,他们的收益率和收益风险比等特征可能更接近偏股混合型基金指数定投基金。另一方面,如果FOF基金经理足够优秀,理论上,他们有机会为持有人创造第二层级的超额收益或收益风险比改善。

因此,如果我们的养老投资期望长期定投于可靠的品种,偏股型FOF是较好的选择定投基金。

风险提示:1.“养老”的名称不代表收益保障或其他任何形式的收益承诺,养老目标基金不保本,可能发生亏损定投基金。投资者须理解养老目标基金仅作为完整的退休计划的一部分,完整的退休计划包括基本养老保险、企业年金以及个人购买的养老投资品等。2.本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。3.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。

评论