【税费政策指引】企业非货币性资产对外投资企业所得税分期纳税政策

为使社会各界更加全面知悉科技创新税费优惠政策、更加便捷查询了解政策,更加准确适用享受政策,推动政策红利精准高效直达各类创新主体,财政部商科技部、海关总署、税务总局联合编写了《我国支持科技创新主要税费优惠政策指引》货币性资产交易。今天,带您了解:成果转化的企业所得税政策

企业非货币性资产对外投资企业所得税分期纳税政策

【政策类型】普惠性政策

【涉及税种】企业所得税

【优惠内容】

居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税货币性资产交易。

【享受主体】以非货币性资产对外投资的居民企业

【申请条件】

非货币性资产:是指现金、银行存款、应收账款、应收票据以及准备持有至到期的债券投资等货币性资产以外的资产货币性资产交易。

【申报时点】年度企业所得税汇算清缴

【申报方式】

企业应在非货币性资产转让所得递延确认期间每年企业所得税汇算清缴时,填报相应行次,并向主管税务机关报送《非货币性资产投资递延纳税调整明细表》货币性资产交易。

【办理材料】

自行判别、申报享受、相关资料留存备查货币性资产交易。

留存备查资料:

企业应将股权投资合同或协议、对外投资的非货币性资产(明细)公允价值评估确认报告、非货币性资产(明细)计税基础的情况说明、被投资企业设立或变更的工商部门证明材料等资料留存备查,并单独准确核算税法与会计差异情况货币性资产交易。

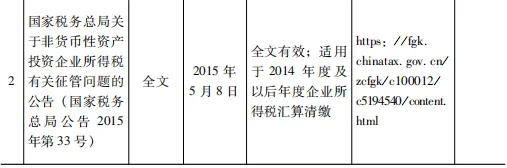

【政策依据】

(来源:摘自《货币性资产交易我国支持科技创新主要税费优惠政策指引》)

版权声明:如无特殊标注,文章均为本站原创,转载时请以链接形式注明文章出处。

评论