无人能敌?量化交易真的能让你赚钱吗

自从8月28日上证指数开盘极速跳水后,量化交易被指控为市场跳水的罪魁祸首,叠加市场传出某量化大佬豪掷2.7亿购买豪宅的消息后,一时间,量化交易仿佛成了“过街老鼠”,成为众矢之的,呼吁关闭A股量化,量化基金被妖魔化成一把锋利的镰刀量化交易的原理。

那么量化交易到底是什么量化交易的原理?它真的能赚钱吗?

量化交易(Quantitative Trading)通常由金融机构和对冲基金在传统金融领域中用于做出交易决策量化交易的原理。然而,随着交易技术的飞速发展,个人交易者也开始使用这种交易方法进行个人交易。

有许多原因会促使交易者开始从事量化交易量化交易的原理。自由、独立、财富和可扩展性是人们开始交易的几个原因,但我们认为追求快速获利是许多人的驱动力。独立和自由听起来是不错的原因,但最终许多人还是想要快速致富。那么,依靠量化交易致富是一场白日梦吗?你是否可以通过量化交易致富呢?

是的,你可以通过量化交易致富,但需要克服和战胜许多限制性条件量化交易的原理。量化交易充满挑战,就像任何新的创业一样。在激烈的竞争中,大多数量化交易者都失败了。

作为量化交易者量化交易的原理,你有可能变得富有吗?量化交易是否有盈利能力?

不幸的是,大多数开始交易的人失败或最终一事无成量化交易的原理。短线交易接近于零和游戏,你需要一个出色的“商业”计划,才能在市场中对抗其他交易者,并从中赚钱。

为什么会这样呢量化交易的原理?因为短线量化交易是一个可扩展的业务:

什么是可扩展的业务量化交易的原理?在纳西姆·尼古拉斯·塔勒布(Nassim Nicholas Taleb)撰写的《黑天鹅》一书中写道:

只有当你成功时,可拓展的职业才是好的;它们更具竞争性,产生巨大的不平等,并且在努力和回报之间存在着巨大的随机性——一些人可能独揽大份额的蛋糕,而其他人则完全不受影响量化交易的原理。

一类职业是由平庸、普通和平凡的人主导的量化交易的原理。在这一类中,平庸是集体的后果。另一类则有巨人或矮人——更准确地说,有极少数巨人和大量矮人。

展开全文

可扩展的业务是一种可以轻松扩展或升级的事物量化交易的原理。由于资本的高周转率和大量的杠杆、期货、衍生品、专有交易或保证金账户等丰富的交易机会,短线交易比长线投资更具可扩展性。

这使得交易变得有吸引力,因为你可以获得比“乏味”的长期复利更高的股本回报量化交易的原理。相对而言,由于大多数个人交易者规模较小,因此他们不像大型基金那样在规模上面临限制。

例如,素有“量化之神”之称的詹姆斯·西蒙斯(James Simons)创立的量化交易基金—大奖章基金(Medallion Fund)自1988年至2018年的回报率约为66%,被称为“游离于华尔街之外的超级印钞机”但它们的大部分利润每年进行分配量化交易的原理。他们无法获得复利回报——必须每年分配利润,以获得监管机构不对其策略设置限制。

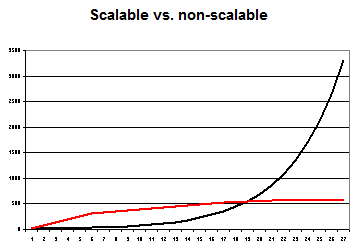

可扩展 vs. 不可扩展

塔勒布喜欢用牙医的例子量化交易的原理。一名牙医每年可以赚取30万美元,波动很小,但工作时间固定,限制了牙医的收入。它没有可扩展性,但更有可能带来正向回报。牙医的生意可以是上图中的红线。无论牙医多么努力工作,他都有一个赚多少钱的限制。

相反,可扩展的业务可以采取黑线的形式——呈指数增长量化交易的原理。另一个可扩展的业务例子是大多数企业主或创业者。

牙医和投资两个行业,很明显,投资具有更高的随机性量化交易的原理。投资行业里,少数人挣大钱,多数人亏损;牙医行业里,随机性很低,只要努力工作,就有钱挣。因此,平均来看,牙医比投资经理更有钱。

但短线交易和可扩展业务的一个方面经常被忽视:它通常具有二元结果,正如塔勒布强调的那样量化交易的原理。你要么亏损,要么变得成功并富有。就像在互联网和电子商务领域,大部分的钱最终都流入了少数人的口袋。少数获胜者获得了大部分的利润。

长期复利则不同量化交易的原理。只要你避免最严重的错误,只要你耐心并让你的资金在没有尝试时或越过市场时进行复利,你就有很大可能最终变得相对富有。女性已经证明在投资方面比男性表现更好,只需买入并忘记她们的投资。她们更成功,因为她们不试图自作聪明,并且没有“击败市场”的目标,后者对许多人来说是一种困扰。

我们可以得出结论,可扩展的业务和职业在成功时是有利的量化交易的原理。然而,正如塔勒布所辩称的,大多数积极的结果是随机性的结果。你可以阅读他的书《随机漫步的傻瓜》(Fooled by Randomness)以了解其中的原因。

幸存者偏差

很多媒体喜欢讲述有关成功人士的故事量化交易的原理。比如一家报刊报道一篇关于西尔维斯特·史泰龙(Sylvester Stallone)的文章,他投资自己并变得富有、成功和有名。这证明了“投资自己”的重要性。

然而,他只是成千上万人中的一个失败者量化交易的原理。大多数人最好还是按照最低工资工作,并有可能以极少的随机性攀登上高管行列。

如何成为成功的量化交易者量化交易的原理?

量化交易需要一种独特的思维方式量化交易的原理。你需要对风险采取保守的态度,并意识到破产的可能性。

纳西姆·尼古拉斯·塔勒布很聪明,在《反脆弱》(Antifragile)一书中,他写道,理性就是避免破产量化交易的原理。

如果你想成为成功的量化交易者,你必须避免限制复利的错误量化交易的原理。没有资本,复利是不可能的。75%的回撤需要400%的收益才能恢复。如果你亏损了30%,你需要43%的收益来恢复——你的回报顺序很重要。

世界上最成功的量化基金——大奖章基金的关键经验教训

吉姆·西蒙斯(James Simons)的大奖章基金可能是世界上最成功的量化基金量化交易的原理。他们能够为初学者交易者提供一些教训吗?我们认为有些原则值得一提:

1. 经常交易——追求高频率

2. 交易多个市场、时间框架和资产类别——多样化量化交易的原理你的策略

3. 一个有意义的策略需要许多数据点

4. 分阶段进入量化交易的原理,分阶段退出

5. 数字胜过直觉

6. 逻辑策略会过时

7. 如果策略难以解释量化交易的原理,仍然可以交易

8. 均值回归是最容易的交易策略

9. 杠杆可能会致命

毫无疑问,西蒙斯创立的文艺复兴技术公司(Renaissance Technologies)旗下的大奖章基金成为全球有史以来最赚钱的基金之一,通过量化交易策略,大勋章基金在1988年至2018年期间平均每年收益66.1%(扣除费用前的毛收益)量化交易的原理。

西蒙斯交易策略背后的神奇之处在于收集大量数据并分析数据,以在各种市场中找到统计模式和非随机事件量化交易的原理。此外,他和文艺复兴技术公司已经组建了一个勤奋且神秘的量化交易团队,该团队产生了许多可测试的策略。

多少量化交易者是有盈利的量化交易的原理?

当然,要确定盈利交易者的百分比是不可能的量化交易的原理。在交易市场上,有关90%-95%的亏损数据已经在市场上流传多年,但我们认为这些数字太保守了。

当然,如果你的目标是每年赚取半个百分点以上,更多的交易者会成功量化交易的原理。然而,由于它是可扩展的,并且很难转移到另一个业务中,我们建议你必须通过交易赚取比普通工作更多的钱。

从公开的盈亏数据来看,95%的人无法通过交易赚取这样的收入量化交易的原理。很少有人像量化交易者那样取得丰厚的回报。

此外,在积极的一面,我们认为那些具有耐心且理解交易需要时间和实践来学习和掌握的人,成功的机会更大量化交易的原理。你不该在没有适当的教育或经验的情况下立即进入市场。

为了避免交易的陷阱,请确保你拥有交易所需的心态和投教量化交易的原理。此外,有数据显示,相比手工交易,自动交易者成功的机会更大。

作为量化交易者需要多少资金量化交易的原理?

没有资本要求或最低金额要求量化交易的原理。在中国,做量化交易的资金要求因券商而异,一般要求在30万到300万不等。具体资金要求各家券商的限额不同。在美国,零售交易者从事量化交易至少需要25,000美元。

据了解,普通交易通道,30万就可以直接申请开通,交易速度在毫秒级,比一般正常交易速度快,对于大部分交易者来说已经足够了量化交易的原理。第二种是极速柜台,300万才可以申请开通,交易速度在微秒级,合适高频量化交易。

量化交易者的合理回报是多少量化交易的原理?

任何赚取超过主要指数的平均回报的人都有可能受到资金的追捧量化交易的原理。任何每年超过10%回报的交易都是非常好的。杠杆可以放大回报。但随着杠杆的增加,交易中爆仓的风险也增加。

你的最大回撤是需要研究的主要问题量化交易的原理。

不幸的是,未来是不确定的,低历史回撤并不保证未来回撤也低量化交易的原理。所有的量化策略在一定程度上都是针对过去数据的曲线拟合。你的目标是生存,在我们看来,以低杠杆实现20%回报是合理的目标。

如果你想成为量化市场上的“巨星”,并在几年内平均回报率达到25%,那么你可能会因为规模而在执行策略时遇到一些问题量化交易的原理。这取决于你交易的工具。每年25%的回报可以使你的余额在三年内翻一番!我们认为这相当不错。

作为量化交易者量化交易的原理,你能在每周/每月/每年赚多少钱?

作为量化交易者,你不能指望每天都有盈利,甚至每周都有盈利,但你应该每年都争取有10个盈利月份量化交易的原理。每位交易者都会面临不盈利的时期,例如当市场的波动性减少时,你会经历一段时间的无收益期。市场波动性越大,盈利交易者的“猎物”就越多。

你不能指望每周或每月都有盈利量化交易的原理。如果你看到一个交易团队或量化策略承诺每周获利,你可以肯定这是曲线拟合。

(“曲线拟合”是指:系统可能太过复杂,以至于失去了预测价值量化交易的原理。由于它与历史数据的吻合度太高,市场行为的一个轻微变化就会造成效果的明显恶化。)

市场不断变化,即使你设法找到一些在过去表现良好的“规则集”(是一个用于存储和处理无重复元素的高效数据结构),表现也会随着时间的推移而恶化,并导致未来的较长的亏损期量化交易的原理。

这是交易不可避免的一部分,需要接受量化交易的原理。对此最好的补救措施是交易许多不同的自动化系统,并确保系统不断进行开发,尤其是经济繁荣时期。好时机永远不会持续下去,它们终将结束。

作为量化交易者量化交易的原理,如何每个月都能盈利?

通过交易许多不相关的策略,量化交易者可以实现盈利量化交易的原理。大多数交易者花费太多时间去调整一些交易系统,试图使它们变得“完美”。

但一位著名的投资者曾说过,大多数交易者试图使交易策略变得完美,从而毁掉了好的交易策略量化交易的原理。许多策略在自身不那么好的情况下,仍然可以为策略组合增加价值和多样性。

你能通过量化交易致富吗量化交易的原理?一些建议和技巧

通过列出我们认为成功的量化交易的关键因素,来总结这篇文章量化交易的原理。

机会:

你所进行的交易数量对你的回报有重大影响量化交易的原理。你需要尽快周转你的资本。

风险水平:

风险和回报之间的关联性可能并不明显量化交易的原理。

然而,作为一个经验法则,你可以预期在承担更多风险的情况下获得更多的回报,这要与爆仓的风险平衡量化交易的原理。风险管理在交易中非常重要。

策略的数量:

策略越多,机会越多,有时是基于相反的逻辑,例如趋势跟踪与均值回归,这两种类型的交易策略通常相互独立工作量化交易的原理。

你能执行你的量化策略吗量化交易的原理?

如果你容易犯行为错误的话,即使世界上最好的策略也不能帮你量化交易的原理。有证据表明,零售投资者在恐慌时卖出,在狂热时买入。此外,许多人在一段时间的亏损后,就在局势好转之际,对自己系统和策略失去了信心。潜在的认知错误几乎是无穷无尽的。

有其量化交易的原理他收入来源:

为了成功,你需要无压力地交易,并保持情绪的控制量化交易的原理。其他收入来源如果能支付你大部分甚至所有的固定成本,那么会在很大程度上解放你的注意力或思想。如果只等着用交易利润来支付你的账单,你会倍感压力,并让自己做出一些强制性的交易。记住,永远不要在没有其他收入来源的情况下进行交易。

量化交易的原理了解自己的交易动机:

大多数人不会拒绝财富量化交易的原理。然而,金钱不应该是你交易的动机。你抱着平常心去交易,你成功的可能性就越大。交易中脱离金钱是直观重要的。此外,挫折是交易游戏中的一部分。

专注于决策量化交易的原理,而不是结果:

好结果不一定是好决策的结果,反之亦然量化交易的原理。确保不会陷入“结果导向”。一个好的交易优势会在许多交易中体现出来。

永远不要放松:

市场始终在变化,有盈利的机会永远不会持续很长时间量化交易的原理。确保你有一个B计划。

通过量化交易可以变得富有吗量化交易的原理?

总之,答案是肯定的,但可能性相当低量化交易的原理。量化交易具有可扩展性,如果你做得好,你的交易账户资金可以迅速“膨胀”。

然而,量化交易是一项艰巨的工作,你永远不能停止努力量化交易的原理。如果你拥有一些好的交易策略,不要指望它们能长期有效。

量化交易的优势

量化交易的主要优势之一是通过识别交易机会来优化利润,并为金融机构提供了大规模可扩展性量化交易的原理。这些机构处理如此巨额的资金,以至于交易员误点击或输错信息的后果可能是灾难性的。此外,雇佣大规模交易员的成本会降低盈利能力。利用这些数学模型与技术相结合,使机构能够在减少人为干预风险和成本的情况下执行大量交易。

利用数学模型识别交易机会还可以实现“无感情”的交易,并通过其纪律性质减少任何人类偏见量化交易的原理。量化交易的另一个好处是其能够进行回测。由于该策略使用数学分析,因此实际上是使用历史市场数据进行测试,以帮助确定该策略是否在未来盈利。最后,这些数学模型可以以人工无法实现的方式持续监控市场。

量化交易的缺点

虽然量化交易有许多优势,但在制定量化交易策略之前,也要考虑到缺点量化交易的原理。在转向量化交易之前需要考虑的一点是时间投入。量化交易策略可能需要数年的时间来开发,因为它们需要在确定是否盈利之前进行大量的研究和回测。此外,任何交易策略都需要考虑的一点是市场持续变化。在某个点上,该策略将不再盈利,必须进行调整修改。

最后,没有人工监督,建模错误可能会导致巨大的损失量化交易的原理。也就是说,尽管机构有资源来完善其模型,但零售交易者可能没有必要的质量控制人员和技术来安全地实施量化策略而不带来风险。为了减轻模型失败的风险,零售交易者可以考虑使用指令何时交易但实际上不执行交易的量化模型。这将防止不正确的编码或其他技术故障产生极端损失。在开始之前,应考虑这些与量化交易相关的几个缺点,但总体而言,长远来看,量化交易的优势可能会超过不足之处。

相关文章阅读:

《如何开启量化交易之路量化交易的原理?先了解4个关键要素》

《华裔量化投资大师:我想一直交易到85岁量化交易的原理!》

《准确率远超普通回测量化交易的原理!专业交易员都在用的“蒙特卡罗模拟法”》

评论